根据沙利文的统计,2020 年,全球生物药的市场规模达到 2979 亿美元, 2019年的增速为 9.7%,2020年受到疫情的影响,增速有所下降,预计疫情之后 将恢复 9-10%左右的增长。中国 2020 年的规模达到 3457 亿元,2016-2019 年 维持在 19-20%的高速增长,国内生物药市场维持大幅高于全球市场的增速。

2010 年以来,全球处于研发阶段的生物制品数量急剧增加。2010-2021 年, 处于 3 期的数量从 115 个提升至 398 个,CAGR 为 11.95%,处于 2 期/2-3 期的 数量从 98 个增加至 802 个,CAGR 为 21.06%,处于临床 1 期/1-2 期的数量从 59 个增加至 926 个,CAGR 为 28.44%。中国来看,2010-2021 年,处于 3 期的 数量从 6 个增加至 78 个,CAGR 为 26.26%,处于 2 期/2-3 期的数量从 8 个增加 至 220个,CAGR为 35.16%,处于 1期/1-2期阶段的产品数量从 5个增加至 237 个,CAGR 为 42.02%。无论从全球还是中国来看,处于临床更早期的项目数量 增速更快,项目储备充足,随着临床阶段的推进,将有更多的项目从临床阶段走 向商业化阶段。

从细分领域来看,国内 3 期前的生物药中,抗体占比 58.6%,细胞疗法占比 25.4%,疫苗占比 13.1%,在 3 期及商业化的项目中,抗体类占比 71.3%、疫苗类占比 21.7%。3 期至上市状态的药品中,抗体药物占比超过 70%,疫苗占比超过 20%。从临床进程推演产业发展趋势,抗体是商业化生产中规模最大的种类, 其次是疫苗,细胞治疗项目大多处于较早期,随着时间的推进,预计后续细胞治 疗商业化的需求将增加。

2018 年以来,中国抗体类药物进入蓬勃发展阶段,市场规模快速扩大,根 据沙利文的预测,2018 年市场规模仅为 160 亿元,2021 年达到 735 亿元, CAGR 为 66.24%,2026 年之前仍将保持 20%以上的高速增长,预计到 2030 年 能够达到 3678 亿元。

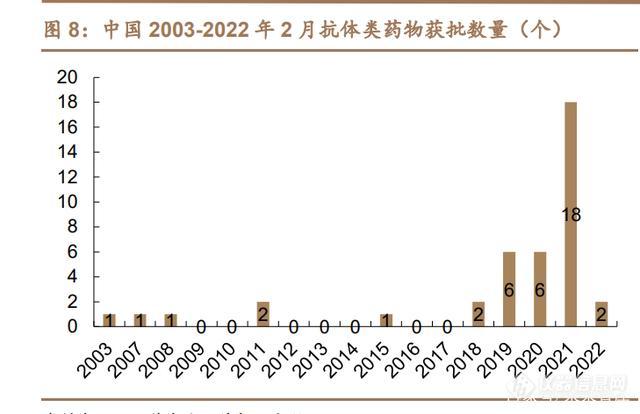

2018 年以后,获批药品数量在快速增加,2021 年一年获批的抗体药物数量 达到 18个。在研数量来看,2018年以后,在研管线 期的抗体类数量达到 54 个,2 期/2+3 期数量 168 个,临床 1 期/1-2 期 的为 169 个,随着在研项目的推进,更多抗体类项目将获批上市,预计未来 2-3 年国内上市的抗体类项目将迎来快速增长期。

药物处于不同的开发阶段,对药品的需求量差异较大,药物发现阶段,需求 量在毫克级别,临床前研究阶段,需求量在克级别,临床研究阶段,需求量在千 克级别,上市后销售后,随着药品销售量的增加,需求量有望在吨级。从生产方 式看,药品在上市之前,药品在实验室合成,进入商业化阶段后,药品需求通过 工厂合成,在新建工厂的过程中,需要进行厂房设施建设的同时,对生产用的设 备和耗材的需求量也会大量增加。

随着抗体类药物临床及上市进程的推进,更多生物药企业开始了大规模的产 能建设,以百济神州为例,已建成产能 2.4 万升,在建产能 4 万升,规划产能最 高可达 13.6 万升,在建和规划产能量远远大于现有产能。随着药品临床及上市 进程的推进,我们预计,中国抗体类药物大规模的产能建设刚刚开始,后续将有 更多的产能进入在建阶段,从而拉动产业链设备及耗材的需求增加。

国内目前共 2 款细胞治疗药物获批,分别是复星凯特的阿基仑赛注射液 (2021 年 6 月获批),药明巨诺的瑞基奥仑赛注射液(2021 年 9 月获批)。2 款 基因治疗药物获批, 腺病毒注射液(商品名:今又生)和重组人 5 型腺病毒注射液(商品名:安柯瑞)。

从在研数量来看,2021 年,国内细胞治疗药物共 2 款处于临床 3 期,8 款处 于临床 2 期/2+3 期,30 款处于 1 期/1-2 期,基因治疗领域有 5 款药物处于临床 3 期,2 款处于 1 期/1-2 期。国内细胞和基因治疗药物实现了从无到有,2018 年以来,在研产品数量也快速增加,预计随着在研产品进度的推进,国内将迎来更多 的细胞及基因治疗产品的上市,商业化产能的建设也将随之增加。

根据沙利文的数据,2020 年全球 CAR-T 细胞疗法市场规模为 11亿美元,预 计中国2021年CAR-T细胞疗法市场规模为2亿元。预计未来全球及中国的CART 细胞疗法市场规模将快速增加,2030 年全球预计达到 218 亿美元,2021-2030 年 CAGR 为 31.14%,2030 年预计中国市场规模为 289 亿元,2021-2030 年 CAGR 为 73.77%,中国 CAR-T 细胞治疗市场规模增速远远高于全球。

基因治疗来看,2020 年全球基因治疗市场规模为 20.8 亿美元,中国为 0.2 亿元,预计到 2025 年,全球基因治疗市场规模达到 305.4 亿美元,中国达到 178.9 亿元,2021-2025 年全球 CAGR 为 71.14%,中国 CAGR 为 289.33%。预 计未来几年,全球及中国的基因治疗产业均飞速发展,中国的景气程度高于全球。

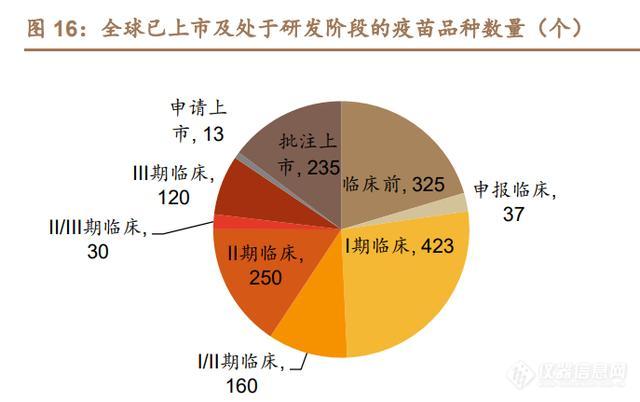

全球来看,已经批准上市的疫苗数量为 235 个,申请上市 13 个,处于临床 3 期 120 个,2 期 250 个。中国来看,已经批准上市的疫苗品种数量是 50 个,申 请上市 3 个,临床 3 期 27 个,2 期 30 个。全球及中国疫苗在研管线数量丰富, 获批上市数量稳步提升。与药品不同,疫苗研发的品种选择性难度较高,但单个 品种的销售金额及销售时间均长于一般的药品,故某个疫苗品种一旦获批,对整 个产业链的带动作用高于一般的药品,国内处于 3 期的疫苗不乏大品种,一旦获 批,对生产设备及耗材的带动作用也将非常明显。

2018 年以后,国内陆续获批多个抗体类药物,百济神州、君实生物等公司 开始大规模建设抗体产能,在全球产业转移的背景下,以药明生物为代表的生物 药 CDMO 企业产能规划也迅速扩大,带动抗体类生物药生产制备所需的设备及 耗材产业链需求的快速增加,随着临床阶段的推进,更多药物完成临床并获批上 市,设备和耗材需求量将进一步扩容。在细胞和基因治疗领域,国内药品已经完 成了从无到有的阶段,在研管线丰富,未来几年内潜力巨大,将为生物药生产和 制备产业链带来增量市场。多个重磅疫苗品种已经处于 3 期阶段,未来几年将陆 续批复,非新冠领域的疫苗产业链需求也在增加。整体看,抗体类、细胞/基因 治疗、疫苗等生物药的持续扩容,将带动生产用设备及耗材产业链需求增加。

根据 BPI 的数据,2017 年,全球生物药的产能为 1671.94 万升,2020 年达 到 1738.09 万升,产能增加了 3.96%。分地区来看,北美、欧洲、中东生物药产 能下降,其中,北美是产能减少最多的地区,占 2017-2020 年全球生物药减少产 能的 87%。日本及亚洲其他国家、中国、印度、俄罗斯及东欧、南美/中美、非 洲产能增加,中国生物药产能增加了 97.5 万升,是全球产能增加最多的地区, 占 2017-2020 年全球生物药新增产能的 77%。

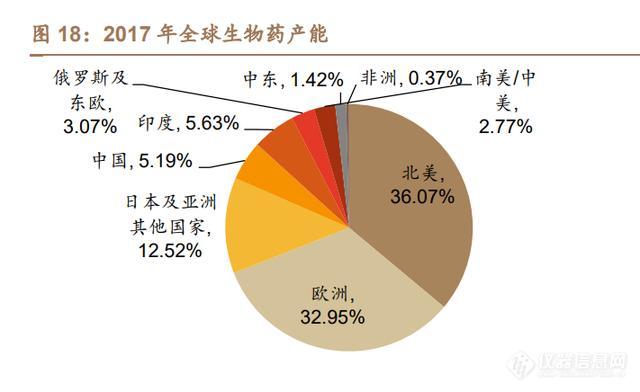

从产能分布看,2017 年,北美、欧洲产能合计占比超过 69%,日本及亚洲 其他国家占比 12.53%,中国、印度分别占比 5.19%、5.63%。2020 年,北美、 欧洲产能合计占比为 63.07%,中国产能占比已经达到 10.60%。从产能建设来看, 2017-2020 年,中国是全球生物药产能建设量最大的国家,贡献了全球新增产能 的绝大部分。从产业趋势上看,生物药产能从欧美发达国家地区向中国、印度等 制造能力较强的国家和地区转移的趋势明显。同时,欧美、中东外的其他地区生 物药产能也在逐渐增加。

产业转移的趋势下,国内 CDMO 企业产能也在快速增加,以药明生物为例, 现在产能 15 万升,在建产能达到 28 万升,国内其他 CDMO 企业也在陆续新建 或者扩建产能。CDMO企业承接的国外订单数量在增加,中国化的生产进一步增 加了产业链设备和耗材的需求。

典型的小分子生产工艺繁琐,有多步中间体生成,多个中间体合成原料药, 再加以辅料最后合成制剂,中间步骤可拆解,中间体与原料药合成多以化学合成 为主。以近期热门的瑞德西韦为例: 根据吉利德公司公布的第二代瑞德西韦合成方法,共六步反应,得率分别为 40%,85%,86%,90%,70%,69%,其中合成所需的原料和关键中间体基本 是化工原料通过化学合成,具体种类如下:

中间体 6,经过两步合成,得率分别为 80%和 39%,所需原料化合物 8 (CAS:946511-97-3),4-硝基苯酚(CAS:100-02-7),二氯化磷酸 苯酯(CAS:770-12-7)。

得到化合物 GS-5734(即瑞德西韦原料药)后,需要进行制剂化:注射用瑞 德西韦冻干制剂是一种不含防腐剂的白色至灰白色或冻干固体,除药物活性 成分。